GPU现在缺货又涨价,瓶颈其实是...

最近数据中心GPU的价格可谓水涨船高——AI热度不减,似乎很多企业都期望借着生成式AI的东风发展一把——至少是不能输给竞争对手。热钱涌向大模型AI技术初创公司的趋势也还在。基于自家数据或行业训练模型,尤其LLM,当然就需要大量算力。

对应英伟达、AMD的GPU自然就变得相当紧俏了,紧俏到国内H800、A800价格开始飙升——当然和美国可能再度收紧技术控制的消息面有关;紧俏到连OpenAI都说近期GPU用量成为发展瓶颈;甚至紧俏到国外已经有AI技术公司开始买游戏显卡来获得算力;紧俏到国外媒体担忧这会不会引发新一波的游戏显卡涨价热潮...SgHesmc

据说英伟达H100到明年Q1之前,都将处于售罄状态,只不过英伟达已经打算开足马力提高供货能力了:每季度H100新增40万张出货量。这么一说,市场还真可谓东边太阳西边雨啊——同为尖端制造工艺,手机、PC市场又是何等模样。但大概也正是手机、PC当前的寥落,才让英伟达有机会在H100这样的HPC大芯片立马增加供货。SgHesmc

SgHesmc

SgHesmc

此前我们就报道过,受到行业下行期持续,及消费电子市场颓势的影响,台积电N5工艺的产能利用率已经跌到了70%以下。和N5同代的4nm工艺,包括英伟达Hopper架构GPU所用的4N工艺,也在其中。这其实也某种程度缓解了了AI大芯片供不上货的尴尬。但问题是,作为一颗完整的芯片,乃至完整的加速卡,像H100这样的紧俏货,供应链的瓶颈可能并不在前道fab制造部分。SgHesmc

SemiAnalysis最近撰文推测了当前数据中心显卡供不应求的瓶颈所在,结合他们的分析,我们来谈谈这条供应链的现状。SgHesmc

HBM内存与先进封装

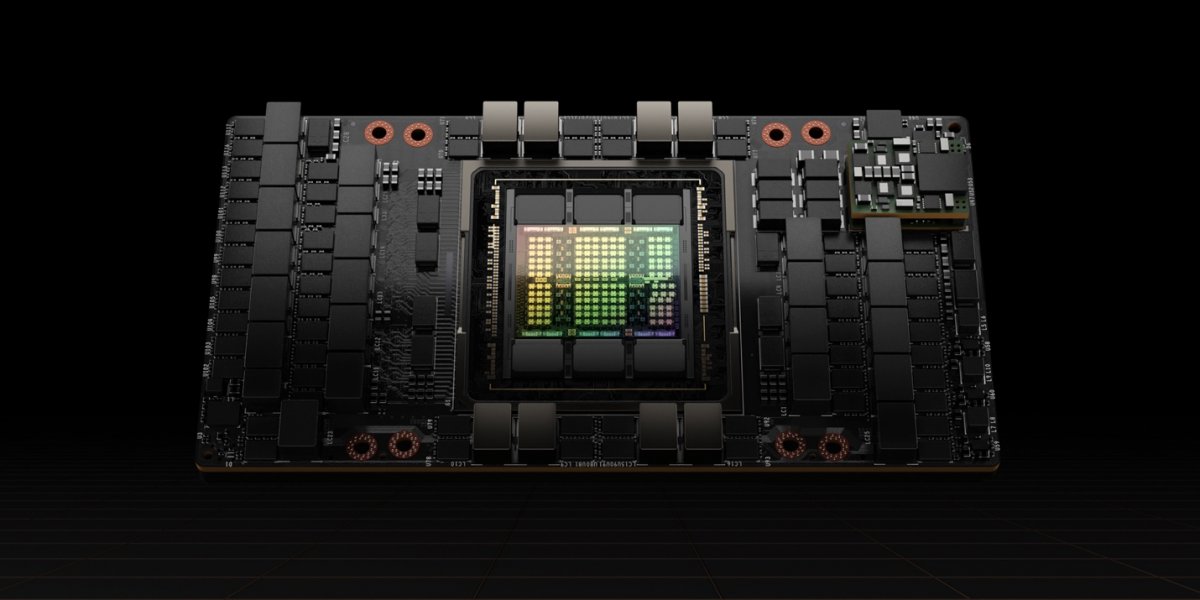

先谈一个基础事实,对于数据中心GPU而言,显卡或加速卡中间的那颗芯片——封装在一起的除了中央主要做计算的die——也就是GPU最精华的部分,这颗die的四周通常还围绕着存储die,也就是显卡的内存部分。SgHesmc

对大部分图形显卡来说,内存更多会选用GDDR,GDDR颗粒其实不会和计算die封装在同一颗芯片上——比如以英伟达GeForce RTX 4090显卡为例,能很明确看到中央GPU芯片周围围绕的GDDR内存,和GPU die离得还比较远。SgHesmc

但数据中心HPC/AI显卡的带宽需求明显增大——尤其大模型上马以后,这类GPU就会采用规格更高的HBM(High Bandwidth Memory)内存。HBM通过先进封装的方式,与计算die封装在一颗芯片上,比如下图这样(注意彩色die周围的那6颗黑色HBM)。SgHesmc

SgHesmc

SgHesmc

前两年我们还特别撰文探讨过HBM——这种内存最早是AMD应用到GPU上,但很显然现在主要的用量都在英伟达这边。AMD早在游戏显卡上就尝试过HBM,而英伟达则是在2016年的Tesla架构数据中心GPU上开始采用HBM内存。HBM本身是一种将DRAM die在垂直方向叠起来的高带宽内存,现在常见的HBM会叠8层;最新的一批加速卡可能会叠至多12层die,比如AMD的MI300X。SgHesmc

HBM通过大量增加pin数达成了1024bit位宽,相比内存中比较常见的DDR提升了16倍,带宽自然不在一个量级——现在最先进的HBM3标称的带宽甚至已经达到了1075GB/s,I/O速度8.4Gbps;与此同时每bit数据传输消耗能量显著低于DDR规格,这和数据通路长度也有一定关系——也就涉及到HBM常规的封装方式了。SgHesmc

SgHesmc

SgHesmc

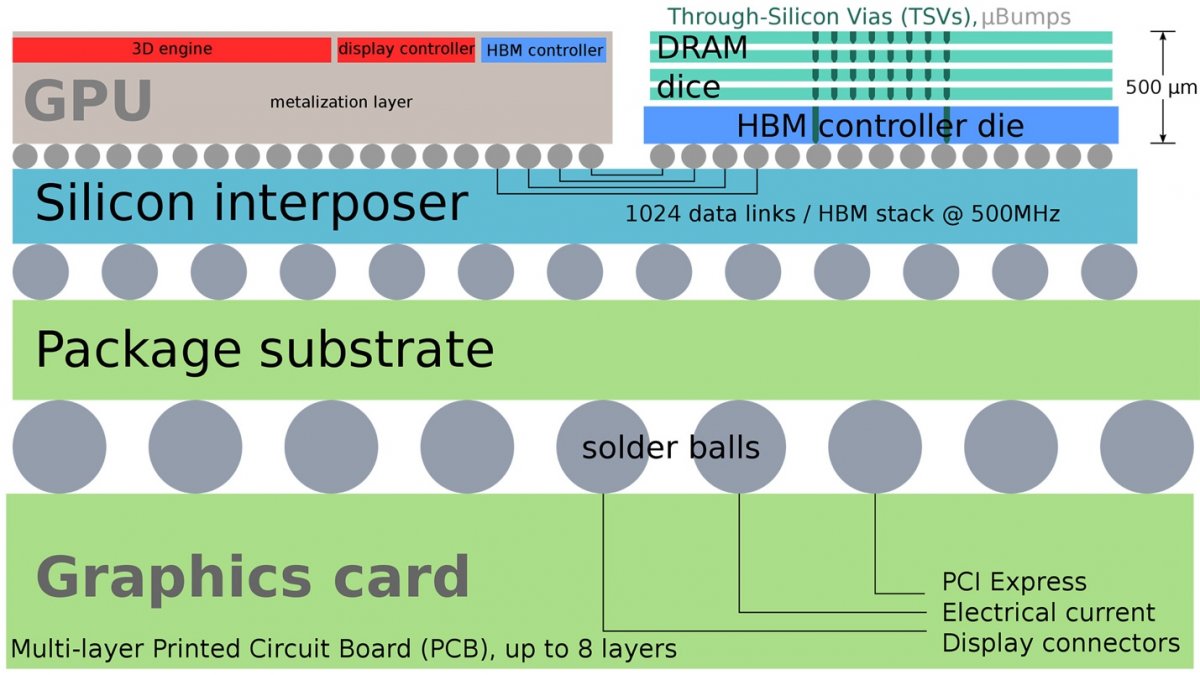

HBM内存通过2.5D封装的方式,和GPU计算die放在同一颗芯片上。有关2.5D封装,此前好些文章都详细谈过了。一般当代数据中心GPU,除了底下的封装基板之外,会有一层硅中介(silicon interposer),HBM die和GPU的计算die都放在硅中介上面,然后两片die通过硅中介来达成互联。这是现在用HBM内存的GPU一般都会选择的先进封装方式。SgHesmc

如前文所述,GPU的计算die所需的fab前道尖端制造工艺,因为手机、PC空余了不少产能,所以逻辑计算die的制造并不会成为产能瓶颈,那么瓶颈会不会在HBM内存上呢?SgHesmc

现在造HBM颗粒的主要市场玩家有三个,分别是SK海力士(SK Hynix)、三星、美光。SemiAnalysis提到,SK海力士是这一市场的最大赢家——这家公司2022年6月开始生产HBM3,是目前唯一能够量产HBM3的企业,超过95%的市场份额——也是绝大部分英伟达H100产品的HBM内存供应来源。AMD MI300X和接下来的英伟达H100 refresh都会用SK海力士的12层24GB HBM3内存。SgHesmc

三星此前发布消息称,其HBM3内存产品会在2023年下半年出货。虽然三星在HBM产品上的步伐走得明显不如SK海力士那么快,但三星在这一市场的投入也相当巨大,要从SK海力士的手中抢夺市场的信心也相当充足。另外,三星路线图显示,他们还准备在HBM4之上就逻辑外围引入FinFET结构器件,这也是其相较另外两家对手的优势项。SgHesmc

美光相比另外两家,步子走得明显比较慢。主要原因是美光前期在HMC技术上投入不少,这原本是HBM的有力竞争技术,无奈受制于生态和某些技术问题,HBM最终成为毫无疑问的行业标准。美光转向HBM之时,就已经落后于SK海力士和三星了。SemiAnalysis消息称,美光目前仍然卡在HBM2E上。但美光在最近的财报电话会议上说2024年就会在HBM3E技术上实现领先,并且Q3、Q4就为英伟达的下一代GPU提供HBM3E内存。SgHesmc

看起来HBM并不是这波数据中心显卡供货的瓶颈。SgHesmc

先进封装可能是真正的供货瓶颈

如果说HBM内存颗粒本身并非供货瓶颈,GPU计算die也不是,那么在成本大头方面,还有一项就是将两者封装到一起的先进封装技术了。至少SemiAnalysis认为,当前GPU供货的主要瓶颈就是台积电CoWoS封装。SgHesmc

只要采用HBM内存,除了会有少部分高算力HPC加速芯片采用三星的2.5D封装方案,绝大部分都会用台积电CoWoS封装。某些networking、超算、FPGA芯片也会选择CoWoS封装,但CoWoS的需求大头基本都是AI芯片。国内典型用了CoWoS技术的如壁仞GPU芯片BR100。SgHesmc

可以说,CoWoS、HBM某种程度上已经成为主要面向AI的技术。也正因如此,CoWoS不像别的技术那样,可以从其他类型或应用的芯片上转移过来,实际上CoWoS的产能今年Q1就已经占得很满。在GPU需求量爆发之际,供应链也变得因此跟不上GPU供给。三星、Intel,以及个别OSAT封测厂——典型如日月光其实也掌握2.5D封装技术,但就AI芯片市场,台积电CoWoS是绝对主流。SgHesmc

此前台积电表示已经有客户致电提出后道封装产能扩张需求,尤其是CoWoS封装,台积电称正在做这方面的评估。只不过当时台积电应该并未预期AI需求来得这么快。今年6月,台积电宣布开启先进后道fab 6工厂,其洁净间面积能够达成3D Fabric产能每年100万片wafer。当然这些产能并不都是给CoWoS的,还包括扇出型封装、3D堆叠等。SgHesmc

值得一提的是,台积电wafer level fan-out晶圆级扇出型封装现阶段的产能利用率是不足的,很显然是因为手机AP SoC的需求量低了,毕竟手机芯片是扇出型封装的主场。扇出型封装的某些工艺步骤和CoWoS是相似的,比如说沉积、电镀、RDL成型等。那么扇出型封装的部分产能可以分配给CoWoS。SgHesmc

当然CoWoS技术其实有好几种不同的类型,我们日常说的最多的用硅中介的方案是CoWoS-S;另外还有不用硅中介,而采用RDL重分布层、成本更低的CoWoS-R,以及类似于Intel EMIB硅桥方案的CoWoS-L。这些以前我们都分析过,这些就不细谈了。SgHesmc

SgHesmc

SgHesmc

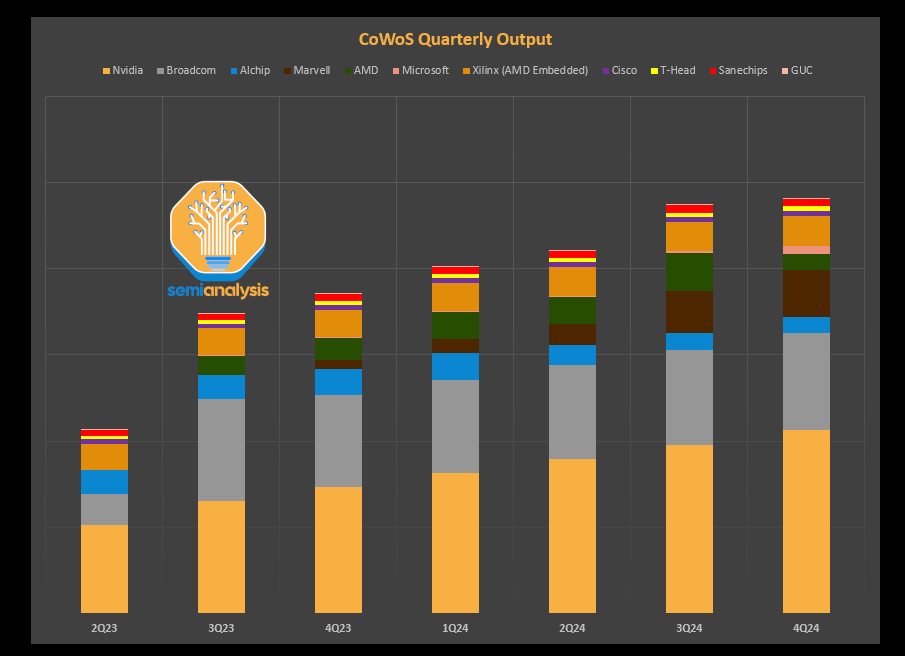

来源:SemiAnalysisSgHesmc

SemiAnalysis给出了一张当前台积电CoWoS客户产能分布图——有关这张图更详细的分析,可以移步SemiAnalysis的原文。目前CoWoS客户大头毫无疑问是英伟达,过去好几年都是这样——随着H100的持续扩产,未来这种局面也不会变。预计到2024年下半年,英伟达的下一代GPU封装尺寸可能会达到H100的两倍还多,则对封装也就提出了更高的要求。SgHesmc

据说英伟达有想过在封装方面采用双供应商的策略,但三星的先进封装技术方案和产能都让英伟达不够满意;Amkor则无法提供完整的端到端2.5D工艺技术——也就是说一整套流程是需要其他参与者打配合的——不过我们此前也谈过,这可能是传统OSAT于先进封装时代的出路。SgHesmc

要知道英伟达过去就fab前道制造始终保持着多供应商的思路,避免过度依赖。但现如今暂时只能主要依靠台积电,即便未来这种局面可能会发生变化。SgHesmc

台积电CoWoS的第二号大客户是博通——当然了,主要需求其实是博通深度参与的谷歌TPU芯片,尤其TPU v5从今年Q2开始起量——加上谷歌现如今不仅在传统业务上有需求,还期望在生成式AI上能够赶上OpenAI;博通自己也有networking芯片方面的一些需求,另外Meta的设计业务也会带来一些量。SgHesmc

另外的一些CoWoS客户依次还包括了Marvell、AMD与赛灵思、Alchip、微软、平头哥、思科等。其中实则涉及到这些芯片设计公司的下游客户,比如亚马逊Trainium等。SgHesmc

SemiAnalysis并未在分析中指明数据中心GPU瓶颈若在CoWoS封装上,具体表现在怎样的数量级上——大概是基于现有市场需求量,及台积电可提供的CoWoS产能做出的。SgHesmc

我们认为,这个推测也是完全合理的。前不久的慕展上,我们走访了多家先进封装设备供应商,有厂商发言人明确告诉我们,台积电作为半导体制造的前道fab角色主力,虽然也在做先进封装——且先进封装亦的确为未来市场方向;但从利润率的角度来看,后道封装业务是在拖后腿的,这使得台积电在先进封装技术的扩产上显得意兴阑珊。SgHesmc

所以台积电谈到要将这部分产能转移给OSAT,缓解产能问题,实际可能是从营收的角度所做的权衡。此前我们分析台积电Q1季报时,就提过,2022年台积电营收占比中7%来自先进封装;预计到2023年,这个值仍然保持在6%-7%。当然这和扇出型封装营收下降可能有关,但也可能表明了台积电在封装技术上做扩产的保守选择。SgHesmc

接下来几个月,观察英伟达数据中心GPU的供货情况,及出货量变化,可进一步明确台积电这方面的思路和发展策略。SgHesmc

-

微信扫一扫,一键转发

-

关注“国际电子商情” 微信公众号

- 欧盟能靠投资RISC-V实现芯片自主吗?

欧盟大力投资以RISC-V开源架构实现芯片独立的倡议。这项工作由巴塞罗那超级计算中心牵头,该中心在RISC-V技术的开发方面一直走在前列。

- GPU之后,AI算力加速找到新方向

种种迹象表明,得益于自身对神经网络计算进行的专门优化,在端侧和边缘侧处理复杂神经网络算法时拥有的更高效率和更低能耗,神经网络处理器(NPU)正成为推动AI手机、AI PC和端侧AI市场前行的强大动能,并有望开启属于自己的大规模商用时代。

- 搭载1000瓦GPU的服务器要来了,AI耗电已超普通人类家庭

戴尔首席运营官 Jeff Clarke 在上周公司的财报电话会议上透露 Nvidia 最新的 AI 加速器将消耗 1,000 瓦,比前身增加 42%。即便如此,他表示即将推出的 Nvidia 芯片(他称之为 B20

- 都做FPGA,这两家的策略为何大不同?

9年的时间不算长,但FPGA行业发生了很多事:AMD收购赛灵思、微芯收购Microsemi、Lattice深耕低功耗市场、本土FPGA厂商的市场份额从5年前不足5%快速提升至目前的20-30%。但从2015年收购Altera,到2024年宣布成立Altera,又好像什么都没发生。

- 频出政策和引入外援,欧洲强化“本地供应链”

效法美国,出台《芯片法案》。欧盟希望通过吸引更多投资,来提高半导体制造业的生产能力,以确保供应链的安全。

- “1龙”+“3虎”:分销行业头部格局或初现

明年,全球分销商TOP50强的座次究竟如何变化,让我们拭目以待!

- “聚技术创新之力·谋产业发展之机”—— 2023中国国

本次大会邀请了40多位重磅嘉宾进行分享,行业领域专家大咖齐聚一堂,精彩观点碰撞,吸引了来自国内外汽车电子与半导体产业领域代表性企业和组织机构近1700人报名,1000+人次出席参会。

- 芯片迭代在加大可靠性风险

随着芯片技术的发展,对芯片质量问题的测试变得更具挑战性。

- 一个季度赚了一年的钱,英伟达的钞能力大概是这样...

8月底英伟达股价冲击500美元,近期已经成功跻身市值万亿美元俱乐部,是AMD、Intel两家市值加起来的4倍。虽然我们一直说市值不能代表太多东西,但SemiAnalysis最近在分析报告中预测,预计到明年底,光是英伟达手里的现金就已经是Intel市值的一半了。

- 传Baikal濒临破产,已着手拍卖资产

国际电子商情30日讯 外媒消息称,俄罗斯处理器设计公司Baikal传濒临破产,并准备拍卖旗下资产。

- 数十亿台设备面临量子计算的风险

一旦强大的量子计算机到来,目前数十亿计算设备使用的加密算法将面临风险。

- 2023年Server DRAM位元产出比重可望达37.6%

近日,市调机构在其发布的报告预测,2023年的Server DRAM位元产出比重约37.6%,将正式超越Mobile DRAM的36.8%。

- AI芯片供不应求,业界:半导体后端制程标准应统一

在各大半导体厂商抢攻AI商机之际,芯片产能却赶不上需求。

- 2024年全球AI服务器产值可望达1870亿美元,约占服务器市场比重65%

TrendForce集邦咨询预估AI服务器第2季出货量将季增近20%,全年出货量上修至167万台,年增率达41.5%。

- 预估2024年DRAM及NANDFlash营收将分别同增75%和77%

根据TrendForce集邦咨询最新存储器产业分析报告,受惠于位元需求成长、供需结构改善拉升价格,加上HBM(高带宽内

- 预计2025年存储器产业营收将创新高,价格上涨和HBM、QLC技术崛起为

根据TrendForce集邦咨询最新存储器产业分析报告,受惠于位元需求成长、供需结构改善拉升价格,加上HBM(高带宽内

- 中国团队存储器研究取得系列进展

近日,中国科学院上海微系统与信息技术研究所宋志棠、雷宇研究团队,在三维相变存储器(3D PCM)亚阈值读取电路、高

- TCL电子上半年MiniLED电视全球出货量同比增长122.4%

7月21日,TCL电子公布2024年上半年全球出货量数据,TCL电子表示,得益于公司在全球市场的积极开拓和品牌影响力的

- 厚度仅100nm!新型超薄晶体薄膜半导体被成功研制

据美国趣味科学网站16日报道,来自美国麻省理工学院、美国陆军作战能力发展司令部(DEVCOM)陆军研究实验室和加拿

- 车用及不可见光业务旺,亿光下半年业绩可望逐季成长

全球LED市场复苏,车用照明与显示、照明、LED显示屏及不可见光LED等市场需求有机会逐步回温,亿光下半年车用及

- 拆解:三星GalaxyWatch7中的ExynosW1000处理器3nmGAA工艺

三星最新推出的Galaxy Watch 7,继续重新定义可穿戴技术的极限。这款最新型号承袭了其前身产品的成功之处,同时

- 2024年Q2印度智能手机市场微增1%,小米重返榜首

2024年第二季度,在印度大选、季节性需求低迷以及部分地区极端天气等各种因素的影响下,印度智能手机市场微增1%

- 三星连续51个季度领跑拉丁美洲智能手机市场

根据TechInsights无线智能手机战略(WSS)的最新研究,2024年Q1,拉丁美洲智能手机出货量强劲增长,同比增长21%。

- 2030年,Chiplet计算细分市场规模预计将达到1450亿美元

Chiplet的出现标志着半导体设计和生产领域正在经历一场深刻的变革,尤其在设计成本持续攀升的背景下。

- 定档!IC CHINA 2024将于11月在北京举办!!

“芯”聚正当时!第二十一届中国国际半导体博览会(IC CHINA 2024)正式定档,将于2024年11月18-20日在北京·国家

- 国民技术将携多款高能专用MCU亮相全球MCU及嵌入式生态发展大会

7月25日,由全球领先的专业电子机构媒体AspenCore与深圳市新一代信息产业通信集群联合主办的【2024国际AIoT生

- 凯新达科技 ┃ 亮相2024中国(西部)电子信息博览会

2024年7月17日-19日,国内专业的电子元器件混合分销商凯新达科技(Kaxindakeji)应邀参加2024年中国(西部)电子信息

- 芯片产业链大咖齐聚苏州,共商供应链管理策略

在7月12日下午的“芯片分销及供应链管理研讨会”分论坛上,芯片分销及供应链专家共聚一堂,共谋行业发展大计。

- “芯”机遇 ! 凯新达科技亮相2024慕尼黑上海电子展

7月8日-10日,2024慕尼黑上海电子展(elec-tronica China)于上海新国际博览中心盛大开展,凯新达科技被邀重磅亮

- 未来可期——浙豪携手小华半导体亮相慕尼黑上海电子展

2024年7月8日到10日 ,浙豪半导体(杭州)有限公司作为小华半导体的优秀合作伙伴,在2024慕尼黑上海电子展上展出了

- 领芯微携LCM32F067系列MCU亮相国际AIoT生态发展大会

7月25日,由全球领先的专业电子机构媒体AspenCore与深圳市新一代信息产业通信集群联合主办的【2024国际AIoT生

- 2024 Matter 开发者大会7大看点不容错过!

近日,2024 Matter 中国区开发者大会在广州隆重召开。

- 泰凌微将携低功耗物联网无线芯片亮相国际AIoT生态发展大会

7月25日,由全球领先的专业电子机构媒体AspenCore与深圳市新一代信息产业通信集群联合主办的【2024国际AIoT生

- 第十六届集成电路封测产业链创新发展论坛在苏州开幕

7月13日,以“共筑先进封装新生态,引领路径创新大发展”为主题的第十六届集成电路封测产业链创新发展论坛(CIPA

- 摩尔斯微电子任命胡文杰为副总裁兼大中华区及东南亚地区经理

新任副总裁将推动亚太地区的增长和创新。

- 低碳化、数字化推动可持续发展,英飞凌亮相2024慕尼黑上海电子展

以碳化硅和氮化镓为代表的宽禁带半导体已成为绿色能源产业发展的重要推动力。